Кредит

Кредиты погубят Россию

Россияне набрали кредитов на четверть ВВП

Наличие у России ракетно-ядерного потенциала пока ещё позволяет нашей стране сохранять относительную политическую независимость: противник понимает, что попытки одолеть Россию чисто военным путём приведут к непоправимому ущербу для его собственной страны.

Поэтому в последние годы против России исподволь ведётся экономическая война, оружием в которой является кредит. Десять лет назад, когда Россия перестала брать иностранные займы от лица государства, западные банки решили обойти российское правительство и дали кредиты непосредственно российским коммерческим банкам для кредитования физических лиц. Если раньше по кредитным обязательствам отвечало государство, то теперь эти обязательства легли на конкретных граждан с паспортом, адресом и домашним телефоном.

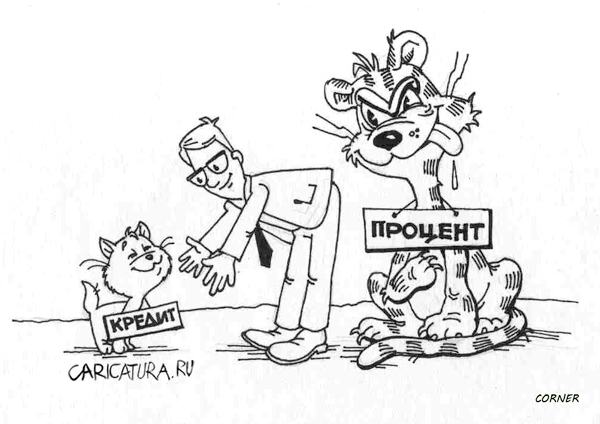

Самым опасным в этом плане является потребительское кредитование, объём которого год от года всё возрастает. В России, как и в других странах, рядовой обыватель не видит дальше собственного носа, не привык планировать свою жизнь на несколько лет вперёд и не способен предвидеть макроэкономических последствий своих опрометчивых действий. Он никак не может понять, что всё в мире взаимосвязано, и беря очередной автомобиль, айфон или ноутбук, он вешает кредит не только на себя, но и влезает в наши с вами карманы – в карманы тех, кто никакой кредит брать и не собирался. Если кто-то берёт потребительский кредит и покупает на него вещь, на которую он пока что не заработал, то его зарплата существенно сократится – после выплат на погашение кредита денег должнику хватает лишь на еду, и он перестает пользоваться другими товарами и услугами.

В результате падает доход и у тех, чьими услугами должник пользовался до того, как стал должником. Падают доходы одновременно во всех отраслях экономики. Падают они и у тех, кто платит зарплату самому должнику, и его зарплата, со временем уменьшаемая инфляцией, перестаёт повышаться, поскольку парикмахер, у которого не постригся должник, или сапожник, к которому должник не пришёл чинить обувь, не пришли к работодателю должника за его товаром или услугой. Более того, работодатель, у которого иссякли доходы, просто будет вынужден уволить должника, и гасить кредит тому уже будет нечем.

Чем больше людей будет брать кредиты, тем тяжелее их будет гасить каждому отдельному должнику. Рано или поздно возможность выплачивать долги у должника иссякнет, и он возьмёт новый кредит для погашения старого.

Таким образом, человек становится финансовым наркоманом, и с каждым разом всё туже и туже затягивает петлю на своей шее. И этих финансовых наркоманов ждет та же участь, что и наркоманов медикаментозных. Их семьи разрушатся, их жильё будет ими утрачено, а сами они умрут под забором. И этот процесс, как и с наркоманами, продлится долго. Прежде чем умереть под забором, эти люди успеют оставить без ничего своих жен и детей, выгнать на улицу престарелых родителей, вытянуть всё из родственников и друзей, тщетно пытающихся вытянуть их из финансовой трясины.

Банкиры, как и наркобароны, делающие наркоманов наркодилерами, делают своих должников своими агентами. Вспомните, не уговаривал ли вас кто-либо из ваших знакомых взять кредит? Если да, то знайте: этот ваш знакомый – зомби. Он, как и любой наркоман, отправляясь в ад, ищет попутчика. Он пока еще может выглядеть рационально мыслящим человеком, но все его мысли и устремления уже подчинены одному – погасить очередную часть задолженности.

Должника можно заставить выполнять любую волю кредитора. Из него можно сделать шпиона, стукача и даже террориста-смертника. Те, кого подсадили на эти кредиты, хуже фанатиков-шахидов, взрывавших поезда метро и захватывавших заложников в театрах и школах. Вместо тротила и гексогена они обвязаны долговыми обязательствами, несущими разрушение не только себе, но и всей экономике.

Сегодня уже половина населения влезла в кредиты, а половина из этой половины уже не может их погасить, не прибегая к новым заимствованиям, а скоро нас в каждой подворотне будут поджидать с ножом готовые на всё финансовые наркоманы.

Рано или поздно властям всё-таки придется отвечать по невыполненным обязательствам граждан. Все должники когда-то помрут, не оставив своим наследникам ничего, кроме долгов. Наследники, естественно, такое наследство принять откажутся, тогда, в соответствии со статьей 552 Гражданского Кодекса, долги автоматически перейдут государству.

А ведь объём просроченной задолженности по кредитам в России в первом квартале 2013 года достиг 343,5 миллиарда рублей, увеличившись по сравнению с предшествующим кварталом почти на 10%. Всего же граждане России уже набрали кредитов на 8 триллионов рублей в рублях и ещё на 234 миллиарда в иностранной валюте. В сумме это почти полтриллиона долларов. Это больше, чем доходная часть бюджета этого года и даже больше, чем расходная. Сумма эта составляет четверть всего нашего ВВП 2012 года.

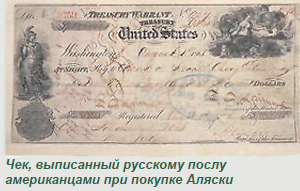

Когда-то, чтобы погасить долги Ротшильдам, Александр II был вынужден продать Аляску.

Теперь же долги могут достичь такой суммы, что мы уже и Сибирью-то вряд ли расплатимся. А ведь иностранные банкиры, как и их средневековые предки-ростовщики дают кредиты не столько для извлечения дохода, сколько для порабощения должников, польстившихся на лёгкие деньги.

.jpg)

История кредита

Слово «кредит» происходит от латинского слова, означающего ссуду, долг. Однако многие экономисты связывают его с иным близким по значению термином, означающим «верю».

История кредита берет свое начало еще с Античной Греция, Рима и древнего Египта. В древнем Египте уже в 3 веке до н. э. существовала отдельная форма договора займа. Должник, который не вернул кредит вовремя, вполне мог стать рабом кредитора, если сумма долга была слишком велика. В древнем Вавилоне можно было отдавать детей в залог за долги – это отражено в законах царя Хаммурапи, который славился своей мудростью и справедливостью.

Законы Древнего Рима также допускали долговую кабалу. Если должник не мог вернуть займ, он переходил в руки кредитора, тот заключал его в долговую тюрьму, но в течение месяца должника еще можно было выкупить.

В средние века в истории кредита появляется такое понятие как ростовщичество, которое яростно осуждалось церковью. Получение «денег от денег», то есть заработок на процентах, считалось тяжким грехом.

И тогда итальянские банкиры изобрели вексельное кредитование – случилось это в XIV веке. В упрощенном виде сделку можно описать так. Заемщик, которому нужны были деньги, шел к кредитору. Тот выдавал ему «кредитный лимит» в нужной валюте и вексель, который следовало погасить в нужный срок. Должник уплачивал по векселю сумму несколько большую, чем получил вначале – это и были те самые «грешные» проценты.

Если в средние века масштабы кредитования были довольно скромными, то в эпоху Возрождения, а затем и Просвещения они значительно выросли. Удовольствия и развлечения осуждались уже не так, как раньше, а к 18 веку и вовсе стали культом, особенно в высшем свете. В 16-17 столетиях в Европе появились первые коммерческие банки, однако обращались туда в основном промышленники и торговцы. Простые граждане предпочитали пойти к ростовщику или в ломбард. Именно тогда образ ростовщика стал мрачным и зловещим. Считалось, что честные граждане идут занимать денег под залог только в случае крайней нужды. Однако аристократы считали это «предрассудками простого народа» и активно пользовались вексельными кредитами.

Что обычно служило залогом в таких случаях? Чаще всего это были драгоценности (при небольшой сумме) либо имение (при значительном займе). Различия между кредитами «на покупку поместья» и «на покупку экипажа» никто не делал – все решала общая сумма займа. Породистых рысаков в залог брали редко – ненадежное «имущество» могло в любой момент «откинуть копыта», поэтому ростовщики предпочитали не рисковать. В каких-то ситуациях кредитор мог согласиться на обеспечение в виде старинной мебели или антикварных предметов искусства.

Рассматривая историю кредита нельзя не сказать что огромной популярностью у дворян пользовались кредиты «на неотложные нужды» - то бишь на покупку нового экипажа, драгоценностей для дамы сердца, да просто на азартную игру. Некоторые и вовсе не могли остановиться, особенно если привыкли жить на широкую ногу или, скажем, были горячими поклонниками карточной игры. Нередко поместья и усадьбы горе- заемщика бывали перезаложены несколько раз, при этом в них жила многочисленная семья должника. После разорения жены и дети дворян оказывались в буквальном смысле слова на улице. Законы европейских стран за редким исключением разрешали продать имущество и дом должника, даже если в нем жили маленькие дети. Таким образом, закон оказывался на стороне кредитора.

Помимо привычных вексельных и собственно денежных займов, в то время существовал и еще один вид кредита. Прямо у производителя можно было приобрести товар в кредит – этим охотно пользовались и рабочие, и дворяне. Мясники, бакалейщики, пекари отпускали свою продукцию в долг в течение многих лет. В кредит можно было получить не только товары, но и услуги: сапожники, прачки, портные, ювелиры нередко обслуживали в рассрочку постоянных клиентов. Но если обычный крестьянин получал травму, терял работу и не находил новую – взыскать долги было очень сложно. Что можно было взять с рабочего, не имевшего ни гроша за душой?

вексель США

Если простые люди часто не могли вернуть долг, то аристократы иногда просто не хотели его платить. Шить у портнихи все новые платья, заказывать у ювелира роскошные украшения и не платить за это ни гроша для многих аристократок было нормальной практикой. Но самыми плохими заемщиками в этом отношении были короли – они могли запросто разорить своего кредитора, не вернув ему долг. Основанием для этого служило королевское слово, которое, как известно, представляло собой закон.

История кредита в России

Государственные кредитные учреждения появились только в середине XVIII века – до этого граждане всех сословий обращались за ссудами к ростовщикам. Процент по таким кредитам был довольно высок – от 30 и больше. Отношения «кредитор - должник» строились примерно так же, как и в Европе: крепостные порой закладывали последние рубахи, а дворяне – свои поместья. Однако в середине XVIII века ростовщичество было запрещено законом.

Новгородский торг

Именно тогда появились первые банки. Там можно было взять ссуду на покупку жилья под 6-8% годовых, процентная ставка опять же устанавливалась государством. Залогом для банка могло служить не только недвижимое имущество, но и… крепостные – это не возбранялось законом.

Купцы и помещики к кредитованию в государственных банках относились по-разному. Первые не делали особых различий, у кого занимать – у ростовщика или у государства. А вот купцы старались занимать у кого угодно, только не у казенного банка. В итоге к середине XIX века Государственный коммерческий банк выдал ссуд всего на 25 млн рублей, а вот вкладов принял на 200 млн рублей. Эти деньги были переведены в Государственный заемный банк и уже там выдавались помещикам в виде займов под залог имений.

Частные банкирские дома появились в конце XVIII века и выдавали в основном микрокредиты. поскольку большими капиталами не располагали. Помимо выдачи кредитов, они также могли заниматься торговлей, производить товары, а отдельных законов для них практически не было. Шли туда за займом в основном купцы, мелкие промышленники, нередко по рекомендации.

В конце XIX века в России открылись Крестьянский поземельный банк и Дворянский банк. Последний выдавал кредиты только дворянам и только на покупку жилья, Крестьянский, соответственно – крестьянам. Ссуду на покупку земли или имения можно было получить под 5% годовых. Сроки выплаты существенно отличались друг от друга – от вполне разумных 20-25 лет до астрономических 60-65. Фактически это была ипотечная система, в некоторых отношениях более удобная и совершенная, чем сейчас. К сожалению, хорошие (как и плохие) качества системы исчезли вместе с ней после 1917 года.

Основные этапы в истории кредита:

Кредит и кредитные отношения в процессе своего исторического развития прошли несколько последовательных этапов: зарождения, становления и регулирования кредитных отношений.

История кредита. Этап первый.

Первый этап – зарождение кредитных отношений. Кредитные отношения стали возникать на этапе перехода от натурального к товарному хозяйству. В этот период появился особый разновременный обмен продуктами, который постепенно уступил свое место своему товарному аналогу – разновременному товарообмену. С появлением денег возникаю более сложные кредитные отношения – продажа товаров с отсрочкой платежа. Несовпадение периодов производства и обращения различных товаров, сезонные условия их производства и реализации приводили к тому, что одним производителям приходилось покупать товары у других еще до продажи собственных товаров. Поэтому покупатель становился заемщиком, а продавец – кредитором. По свидетельству греческого историка Плутарха, в Древней Греции в XV-XI вв. до н.э. весь простой народ был в долгу у богатых, причем должники часто брали в долг деньги под залог самих себя, и за неуплату долгов многие были вынуждены продавать в рабство своих детей. Ростовщический кредит в античном мире выступал в трех основных формах: в форме предоставления денежных кредитов рабовладельческой знати, преимущественно земельным собственникам, для покупки предметов роскоши; в форме предоставления кредитов мелким, владеющим условиями своего труда производителям, к числу которых принадлежали крестьяне и ремесленники; в форме кредитования античных городов и государств. Характерной особенностью ростовщического кредита являлся чрезвычайно высокий уровень процента. Высоким был процент и по кредитам мелким товаропроизводителям. Высокий процент создал реальную возможность деградации и разорения мелкого производителя вплоть до потери им имущества и даже свободы. Это подрывало самые глубокие экономические основы полиса как особого социально-экономического организма, и поэтому само государство вынуждено было предпринимать ряд мер по защите мелкого производства как основы полисного хозяйства. Таким образом, ростовщический кредит оказывал значительное влияние на всю экономику и социальную жизнь античного общества. Он имел следующие основные особенности: чрезвычайно высокий уровень процента; возможность обращения в рабство за долги; в преимущественно денежную форму, что способствовало переходу к товарному хозяйству; предоставление кредита из собственных средств. Широко распространение кредитных отношений привело к зарождению банкирского промысла. Первоначально он возник как дополнительное занятие менял, которые обменивал монеты различных городов и государств.

меняла

Наряду с торговлей деньгами менялы постепенно перешли к приему на хранение денег, их переводу по поручению клиентов, стали заниматься кредитованием под залог домов и земель. Особым видом кредитования в античном мире были морские торговые кредиты. Заемщиками выступали купцы, снаряжающие дорогостоящие экспедиции за товарами в дальние страны. Таким образом, в древних и античных обществах произошло зарождение кредитных отношений, и появились различные формы кредита. Однако в целом хозяйство носило натуральный характер, кредитные операции развивались на базе ростовщического кредита, который стал сдерживающим фактором экономического развития, не способствовал прогрессу производства. Зародившийся банковский промысел также по своей сути был ростовщическим.

История кредита. Этап второй.

Второй этап исторического развития кредитных отношений – их становление. На данном этапе произошло дальнейшее развитие товарного кредитования. В средние века коммерческий кредит широко практиковался по всей Европе. Его сроки подчас растягивались до полутора лет. Важным моментом развития коммерческого кредитования стало появление векселей простых и переводных. Постепенно векселя превратились в инструменты коммерческого кредита. Купцы стали расплачиваться за покупку товаров векселями.

Периодически на ярмарках производились массовые взаимные платежи по векселям. На данном этапе возникла более сложная форма кредитных отношений – кредитные отношения с участием посредника, возродился и стал набирать силу банковский промысел. Появление кредитного посредничества явилось результатом разрешения противоречий в развитии самих кредитных отношений. Эти противоречия определялись объективным несовпадением в размерах высвобождавшихся денежных средств у кредиторов и возникающей потребности заемщиков в дополнительных средствах, а также различиями между продолжительностью высвобождения этих средств и продолжительностью существования потребности в них. В большинстве европейских стран в период с конца XVII в. в течение полутора веков появились акционерные и крупные эмиссионные банки, что означало ликвидацию монопольного положения ростовщичества и создание национальных кредитных систем, отвечающих интересам развития промышленности и торговли. Появление банков не снижает значение коммерческого кредита как основы кредитной системы. Он сохраняет способность напрямую, непосредственно обслуживать кругооборот капитала, служить важным инструментом его ускорения. Банковский кредит получил развитие на его основе и удачно его дополняет.

История кредита. Этап третий.

Третий этап исторического развития кредита – переход к регулируемым кредитным отношениям. Его основной признак – всеохватывающий, тотальный характер кредитных отношений, что находит свое выражение в следующем: кредитные отношения опосредуют все экономические процессы, глубоко проникают в денежное обращение, сферу обмена, производства и потребления, международные отношения; все хозяйствующие субъекты, население государство становятся одновременно заемщиками и кредиторами; усиливается связь денежной эмиссии с кредитными операциями банков; международная торговля практически полностью опосредована кредитными сделками; с появлением кредитных карт повседневная купля-продажа товаров приобретает кредитный характер; получают развитие различные специализированные кредитно-финансовые институты: сберегательные банки, ссудосберегательные ассоциации, кредитные союзы. Важная характеристика современного этапа развития кредитных отношений – регулирование кредитных отношений государством и центральным банком. Центральные банки активно используют инструменты учетной и дисконтной политики для регулирования экономики. Они регулируют денежное обращение, осуществляют меры по развитию кредитно-банковской сферы.